share

看護師の賠償責任保険とは?補償内容・判例・加入メリットを解説

患者との接点が多く、医療行為のサポートにも携わる看護師は、思っている以上に医療事故やヒヤリハット事案に関与する機会が多い職種です。

実際に、医療事故の報告件数においても看護師は高い割合を占めており、「自分には関係ない」とは言い切れない現実があります。

そうしたリスクに備える手段として注目されているのが、「看護職賠償責任保険」です。業務中の過失による損害賠償だけでなく、訴訟費用や初期対応費用など、看護師が抱える多様なリスクに対応した補償内容が特徴です。

本記事では、看護職賠償責任保険の基本的な仕組みから補償内容、実際に看護師が責任を問われた判例、加入率の実態、各団体が提供する保険の特徴までわかりやすく解説します。

1.看護職賠償責任保険とは?

看護職賠償責任保険は、看護師や保健師、助産師、准看護師などの看護職が業務中に起こした事故やトラブルにより、他人に損害を与えてしまい、法的責任を問われた場合に備えるための保険制度です。

この保険は、患者への看護行為で発生した事故だけでなく、同僚や患者の家族、医療機関に対して起きた損害についても保障します。

医療ミスにより患者をけがさせた場合や、医療機器を破損させた場合の修理費用、プライバシー侵害(秘密漏えい)に対する損害など、幅広いリスクをカバーしています。

また、業務中にハラスメントを受けた際の弁護士相談費用や委任費用も補償の対象となっています。

こうした保険制度が創設された背景には、医療現場の高度化や複雑化に伴い、看護職が自ら判断し行動する機会が増え、従来以上に個人の法的責任が問われやすくなったことがあります。看護職の専門性が求められる一方で、リスクに備えたサポートが不可欠となりました。

とくに近年では、看護師自身が判断して処置を行う場面が増えているため、看護職個人が行った判断や行為に対し、直接的な法的責任を問われるケースも増えているのです。

日本看護協会では、看護職が安心して業務に従事できるよう「看護職賠償責任保険制度」を創設し、損害賠償金の補償だけでなく、法的トラブルや医療安全に関するサポートも提供しています。

2.看護職賠償責任保険で補償される内容

看護職賠償責任保険には、いくつかの提供団体があり、掛け金や補償内容に違いがあります。ここでは、それぞれの団体ごとの特徴や違いを分かりやすく一覧にまとめて紹介します。

| 保険商品名 (運営) | 年間保険料 (税込) | 主な補償額 (対人/対物) | 主な補償内容 | 特徴・ポイント |

| 日本看護協会 (東京海上日動) | 2,650円 | 対人:5,000万円/ 対物:100万円 | ・対人賠償、対物賠償 ・争訟費用 ・損害防止軽減 費用 ・緊急措置費用 ・協力費用 ・初期対応費用 ・人格権侵害 ・法律相談 ・弁護士費用 | 日本最大級の団体保険。病院勤務の正・准看護師とも対象。 |

| メディカル保険サービス | 5,640円 | 対人/対物:1億円 | ・身体障害 ・財物損壊 ・人格権侵害 ・訴訟対応費用 ・初期対応費用 | 高額な補償・特約が特徴。個人会員でも申込可能。 |

| Willnext (メディクプランニングオフィス) | A: 2,980円 B: 3,440円 | A: 対人:5,000万円/対物:50万円 B: 対人:1億円/ 対物:100万円 | ・対人事故 ・対物事故 ・人格権侵害 ・初期対応費 ・法律相談費用・弁護士費用、カウンセラー相談費用 ・鍵交換費用 ・共済制度による各種見舞金制度 ・感染見舞金制度 | 免責あり(A)・なし(B)のシンプルプラン。認知度高い。 |

| ナース専科 (運営:エス・エム・エス/引受:三井住友海上) | 1,580円 | 対人:5,000万円/ 対物:50万円 | ・身体障害 ・財物損壊 ・人格権侵害 ・初期対応費用 ・弁護士費用、争訟費用 | 低価格・個人申込簡単。病院勤務の看護師も対象。 |

| エージェント・インシュアランス・グループ | 3,340円 | 対人:1億円/ 対物:100万円 | ・身体障害 ・財物損壊 ・人格権侵害 ・初期対応費用 ・争訟費用 ・損害防止軽減費用 ・緊急措置費用 ・協力費用 | 免責なし。各種補償網羅。個人での申込も可。 |

【用語について】

対人賠償:業務中に患者等にケガや死亡事故の損害賠償責任を負った場合の補償

対物賠償:業務中に院内の物品・他人の財物を壊した場合の補償

人格権侵害:プライバシー侵害・名誉棄損などへの補償

初期対応費用:事故発生時の初動費用(見舞金などを含む)

病院看護師向けは「雇用先の施設保険」に加え、個人加入での備えが重要です。

2-1.日本看護協会

日本最大規模の団体保険で、病院で働く正看護師、准看護師、保健師、助産師が加入できます。

加入には前提として日本看護協会への入会が必要です。たとえば東京都で加入する場合、日本看護協会(年会費5,000円)と東京都看護協会(年会費5,000円)の双方への加入が必要となり、合計で年12,650円が必要になります。

年間の保険料は2,650円と手ごろで、仕事中に起きた事故による対人賠償は最大5,000万円(期間中合計1億5,000万円)、対物賠償は最大100万円まで補償されます。

また、名誉毀損などの人格権侵害や、初期対応の費用、法律相談・弁護士費用のサポートも整っています。トラブルがあったときにも安心して仕事ができる、基本的でおすすめのプランです。日本看護協会の会員が申し込めます。

2-2.株式会社メディカル保険サービス

医療従事者向けの専門保険を提供している企業で、看護師も個人で加入できます。年間の保険料は5,640円(税込)で、1事故あたり最大1億円、契約期間中の通算では最大3億円までの高額補償が特徴です。

人格権侵害(名誉毀損など)や、業務中の財物損壊、訴訟対応費用、初期対応費用まで幅広くカバーしており、トラブル対応に備えたい人に適しています。個人会員として申込が可能で、より充実した補償を求める方におすすめのプランです。

2-3.Willnext(株式会社メディクプランニングオフィス)

補償のバリエーションが豊富で、柔軟に選べる点が魅力の保険です。Aプラン(年間2,980円)とBプラン(年間3,440円)の2種類があります。Aプランでは自己負担(免責)が1万円ですが、Bプランでは免責がありません。ニーズに応じてプラン変更も可能です。

対人賠償はAプランで最大5,000万円、Bプランでは最大1億円まで、対物賠償はそれぞれ50万円・100万円まで補償されます。さらに、鍵交換費用、感染見舞金、カウンセラー相談費用など、現場で起こり得るさまざまなリスクに対応しており、看護師にとって心強い補償内容です。知名度も高く、安心感のある選択肢といえるでしょう。

2-4.ナース専科(三井住友海上)

「最低限の自己投資で最大限の安心を得る」というコンセプトのもと、シンプルかつ実用性に優れた保険設計が特徴です。年間保険料は1,580円と非常に手ごろで、個人でも簡単に申し込むことができます。

補償内容は、保健師助産師看護師法に定められた業務中の対人賠償(最大5,000万円)・対物賠償(最大50万円)を基本に、人格権侵害、初期対応費用、弁護士費用などの争訟費用にも対応しています。必要な補償に絞った設計のため、費用を抑えながらも安心感を得たい看護師に適したプランです。病院勤務の看護師にも対応しています。

2-5.株式会社エージェント・インシュアランス・グループ

医療従事者向けの専門保険を提供している企業で、充実した補償内容が特徴です。年間保険料は3,340円で、個人でも申し込みが可能です。「働く女性の会」への登録が必要ですが、男性の加入も可能です。

補償内容は、対人賠償最大1億円・対物賠償最大100万円に加え、人格権侵害、財物損壊、初期対応費用、弁護士費用などを網羅しています。免責もなく、実務で起こりうる幅広いリスクに備えられる設計です。安心感とコストパフォーマンスを両立したプランとして、多くの看護師に支持されています。

3. 看護職賠償責任保険の加入状況と重要性

看護職賠償責任保険の加入率の現状と必要性について、実際の医療事故データとともに見ていきましょう。

3-1. どれくらいの看護師が保険に加入しているの?

ナース専科が実施したアンケート調査によると、看護職賠償責任保険の加入率は約50%。つまり、およそ2人に1人が加入しているという結果が出ています。

これは、「看護師として業務に従事する以上、保険による備えは必要」と考える方が一定数存在していることを示すものです。

3-2. なぜ保険が必要なの?

看護師が保険に加入しておくべき理由として、まず挙げられるのが医療事故に関与する件数の多さです。

「日本医療機能評価機構」が公表した2023年の年報によれば、医療事故に関与した職種の報告件数は以下のとおりです。

| 職種 | 報告数 |

| 医師 | 3,944件 |

| 看護師 | 3,549件 |

看護師は医師に次いで高い数字となっており、医療事故の当事者となるリスクが決して小さくないことがわかります。

さらに、医療事故に発展しなかったものの、事故の一歩手前の状態を指す「ヒヤリハット事案」の関与データは以下のようになっています。

| 職種 | 報告数 |

| 医師 | 2,145件 |

| 看護師 | 24,237件 |

看護師による報告は2万件を超えており、これは医療現場におけるヒヤリハットの大半に看護師が関与していることを示しています。

患者と直接関わりながら、処置や観察、記録など多岐にわたる業務を担う看護師は、常にリスクと隣り合わせの現場に立っています。

意図せず加害者となる可能性がある以上、賠償リスクに備える保険の重要性は高いといえます。

出典 :日本医療機能評価機構「医療事故情報収集等事業 2023年 年報」

3-3. 看護師が保険加入するメリット

看護職賠償責任保険の最大の目的は、業務中に万が一事故やトラブルが発生した際に、個人で多額の損害賠償責任を負うリスクを軽減できる点です。職場の保険ではカバーしきれない場合や、個人の責任を問われるケースも想定されるため、個人での備えが重要です。

また、患者や家族とのトラブルや訴訟リスクが高まる現代において、保険に加入していれば、法律相談や専門家による対応支援などのサービスを受けることができ、精神的な不安も和らぎます。

さらに、看護師は日常業務の中で多くのインシデントやヒヤリハットに関与している現状があり、プロフェッショナルとして自らのキャリアや生活を守るためには、リスクマネジメントの一環として保険による心身の安心と備えの重要性はますます高まっています。

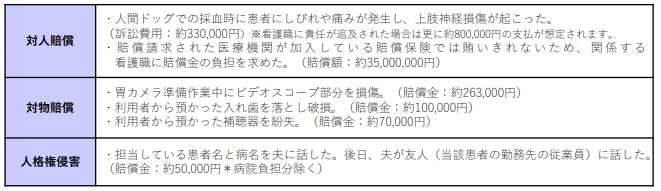

4.看護師に関わる過去の判例

看護師の業務は、常に患者の命や安全に直結する責任の重いものです。そのため、万が一の判断ミスや注意義務の怠りが重大な結果につながることもあり、実際に法的責任を問われた判例も少なくありません。

ここでは、看護師が実際に損害賠償責任を負うことになった代表的な事例を取り上げ、医療現場で求められる注意義務の重みについて具体的に見ていきます。

4-1. 誤ってエタノールを吸引させた事例|約1,400万円の損害賠償が認定

人工呼吸器に使用する滅菌精製水の代わりに、誤って消毒用エタノールを吸引させてしまい、患者が死亡する事故が発生しました。

担当看護師がエタノールと精製水を取り違えて使用し、容器に表示されたラベルの確認も怠っていました。引き継いだ看護師も誤りに気づかず、約53時間にわたってエタノールが吸引され続けたことで、アルコール中毒による死亡に至りました。

事故に関与した看護師2名に対し、それぞれ1,406万9,360円の損害賠償が認定されました。

4-2. 高温の浴槽による熱傷死亡事故|看護師の監督義務が問われた事例

入院中の患者が浴室で全身熱傷を負い、心肺停止となって死亡する事故が発生しました。

看護師は浴室に患者を誘導した後、「ナースコールを押してください」と伝えただけで立ち会わず、湯温の確認や入浴方法の説明も行っていませんでした。約40分後、浴槽に55〜56度の熱湯が注がれ続け、患者は身体の90%に火傷を負っている状態で発見されました。

看護師の監督義務違反が問われ、1,925万円の損害賠償請求に発展しました。

参考:平成21年第1651号 損害賠償請求事件(医療)|裁判所

実際にはさらに多くの判例が報告されており、医療現場における看護師の法的責任が問われる場面は、対人・対物・人格権侵害といった多様な形で発生しています。

以下のような事例も、過去に実際に争われた判例の一部です。

参考:公益社団法人 日本看護協会「知っていますか?「看護職に関わる法的責任」」

5.看護職賠償責任保険が適用されてから支払いまでの流れ

看護職賠償責任保険に加入している場合、事故発生から保険金が支払われるまでの流れを紹介します。

5-1.医療事故の発生と最初の対応

医療事故発生時は、まず患者の安全確保と迅速な応急対応を最優先します。その後、直属の上司や担当医師、医療安全管理部門へ速やかに事実を正確に報告し、院内マニュアルや指示に従います。また、事故の経過や対応は日時や場所も含め客観的に記録し、隠ぺいや虚偽報告は厳禁です。

5-2.保険会社などへの事故の報告

医療事故と判断された場合、管理者や保険担当者と相談し、加入している保険の窓口や保険会社に事故の報告をします。その際には事故報告書など必要な書類も一緒に提出します。

5-3.被害者から損害賠償を求められた時の対応

患者や家族など被害者側から治療費・慰謝料・休業補償などの損害賠償請求されたときは、病院や保険会社、必要であれば弁護士と協力して対応します。 この際、診断書や損害明細、見積書などの書類提出も求められることが多いです。

5-4.医療事項についての調査と審査

保険会社や「事故審査委員会」(看護や保険の専門家、弁護士などが参加)によって、次のような点が中立的な立場で慎重に審査されます。

- 実際に看護職の過失があったかどうか

- 損害との因果関係

- 補償の妥当性

- 保険適用の可否 など

5-5. 示談交渉と合意

必要に応じて、保険会社や病院の担当者、場合によっては弁護士が被害者側と示談交渉を行い、支払う金額や内容について合意します。

5-6.保険金の支払い

審査や交渉の結果、保険が使えると認められた場合は損害賠償金や和解金が保険会社より支払われます。

6.看護職賠償責任保険のQ&A

実際に保険加入を検討する際には、「どのような場合に補償されないのか」「休職中はどうなるのか」といった疑問を持つ方も多いでしょう。ここでは、看護職賠償責任保険に関するよくある質問を取り上げて回答します。

Q.賠償されないケースもありますか?

看護職賠償責任保険にも補償の対象外となるケースがいくつか定められています。以下のような場合には、保険が適用されない可能性があります。

- 正規の看護資格を持たずに行った業務に起因する損害

- 看護業務とは無関係な、不動産や私物などの所有物に起因する損害(医療用機器や鍵の交換費用は例外)

- 美容目的のみで行った処置に関するトラブル

- 看護行為に結果保証をつけたことで責任範囲が広がった場合

- 被保険者が助産所を運営しており、助産や指導行為に伴う損害が発生した場合

- 故意に事故を引き起こした、または損害を拡大させた場合

- 戦争や暴動、騒乱、労働争議といった社会的混乱による損害

- 地震や火山噴火、津波・洪水・高潮など自然災害による損害

- 自動車・バイク・船・航空機などの乗り物の使用や管理に関わる損害

参考:日本看護協会「2025年度看護職賠償責任保険制度のてびき」

Q.産休(育児休暇・休職)中の一時的な休止はできますか?

看護職賠償責任保険では、産休や育児休暇、あるいは休職などを理由とした一時的な保険の休止は認められていません。保険契約を一度解約した場合は、再申し込みを行う必要があります。ただし、解約前の保険期間中に発生した事故であっても、解約後に判明した場合は補償の対象外となります。

7.まとめ

看護師は、日々の業務の中で医療事故やヒヤリハットに直面する可能性があります。こうしたリスクは他人事ではないため、もしもの現場のリスクに備える手段として、「看護職賠償責任保険」は心強い存在です。

保険を提供する団体や企業ごとに、掛け金や補償の範囲、加入条件などは大きく異なります。年会費やプランの柔軟性、補償の手厚さなどを比較しながら、自分の働き方やリスクに応じた最適な保険を選ぶことが大切です。

「万が一」に備えることで、日々の業務にもより安心して取り組めるようになります。

看護師として長く働き続けるためにも、賠償責任保険の加入を検討してみてください。

この記事を書いた人

relation

関連記事-

.jpeg)

夜勤明けの看護師は休みをどう過ごしている?有意義に過ごすポイントを解説

-

看護師に求められるリスクマネジメントとは|具体的な事例と対策を解説

-

.jpeg)

看護師の働き方選択に欠かせない雇用形態と勤務形態!違いや選択ポイントを解説

-

IVナースとは?静脈注射スキルが注目されている理由・なり方・やりがいなどを解説

-

看護師のストレスが限界になる前に|原因・対処法・働きやすさを見直すヒント

-

-1.jpeg)

看護師のためのフィジカルアセスメント入門|目的・手順・現場で役立つ観察ポイント

-

態度の悪い看護師とクレームを受けた際の対応|対策や回避方法も解説

-

.jpeg)

看護師に必須のナースグッズとは?持っておくと安心できる便利グッズも紹介

-

.jpeg)

看護師の申し送りの目的とは?現状や負担を軽減するためのポイント

-

.jpeg)

看護師にも英語が必要な時代に!英語スキルを活かせる看護師の仕事11選

-

.jpeg)

看護師がプラスで取りたい民間資格27選!取得するメリットや注意点も解説

-

看護師が副業・ダブルワークをする前に知っておきたいことは?成功させるための秘訣

-

看護師の退職手続きのはじめ方!事前準備~退職後に必要な手続きまで解説

-

看護実習は辛い?実習期間やスケジュール、乗り越え方などを解説

-

.jpeg)

看護師のメイクはナチュラルに!メイクの方法や崩れないコツなどを解説

-

.jpeg)

看護師・助産師必見!妊娠・出産のスペシャリストを目指すための民間資格14選

-

【注射の苦手を克服】皮内注射、皮下注射、筋肉注射、静脈注射のコツやテクニックを紹...

-

.jpeg)

介護施設での看護師ライフ:働き方・給与を施設別に解説、病院勤務との違いを探る

-

.jpeg)

看護師が効果的に英語を勉強する方法とは?メリットやおすすめの資格なども解説

-

.jpeg)

夜勤中の看護師におすすめの食事とは?ポイントや食べても太りにくい食事・おやつを紹...

-

.jpeg)

腎臓病療養指導士とは?メリットや役割、認定要件を看護師目線で解説

-

.jpeg)

新人看護師にとってプリセプターとはどんな存在?制度の概要や関係構築のヒント

-

看護師の病院選びのポイントは?運営元や機能別の離職率や転職時の注意点も解説

-

看護師の入職準備ガイド|内定から入職までの流れ、当日のポイントを一挙大公開!

-

看護師も節約の意識が上昇中!目的やテクニックを徹底解説

-

看護師を目指す方・看護学生必見!看護師の就活のポイントを徹底解説

-

看護師が復職するためのハードルは?不安に対する対処法や復職しやすい職場環境を解説

-

看護師に役立つお薬の情報~くすりのしおり®~

-

看護師に求められるリスクマネジメントとは|具体的な事例と対策を解説

-

自衛隊看護師という働き方|仕事内容・収入・キャリアの始め方を詳しく解説

-

IVナースとは?静脈注射スキルが注目されている理由・なり方・やりがいなどを解説

-

看護師のストレスが限界になる前に|原因・対処法・働きやすさを見直すヒント

-

.jpeg)

皮膚科看護師になる前に知りたい全知識|仕事内容・職場・年収・向いている人

-

看護師のためのフィジカルアセスメント入門|目的・手順・現場で役立つ観察ポイント

-

態度の悪い看護師とクレームを受けた際の対応|対策や回避方法も解説

-

メイクセラピー(化粧療法)の効果とは?メイクセラピストとして働く方法も解説

-

.jpeg)

災害看護専門看護師とは?仕事内容や役割からなり方まで解説

-

フライトナースになるには?必要な資格・経験から実際の仕事内容まで

-

.jpeg)

エンゼルケアやエンゼルメイクとは?求められる技術や注意することについて解説

-

.jpeg)

【看護師資格が活かせる】アートメイク看護師のリアル!魅力・給料・大変なこととは?

-

看護師にも英語が必要な時代に!英語スキルを活かせる看護師の仕事11選

-

看護師がプラスで取りたい民間資格27選!取得するメリットや注意点も解説

-

.jpeg)

「眼科看護師」とは?視能訓練士との違いや仕事内容から年収まで解説

-

.jpeg)

看護のエキスパート「認定看護師」とは?専門看護師との違い・なる方法を解説

-

看護師が副業・ダブルワークをする前に知っておきたいことは?成功させるための秘訣

-

.jpeg)

空港看護師(エアポートナース)2種を紹介|検疫官と空港クリニックの仕事や給料を徹...

-

.jpeg)

看護師もダブルライセンスで働く時代!?おすすめ資格14選

-

今、医療現場で「特定看護師」が活躍している?行えること・なる方法を解説

-

.jpeg)

スポーツ好きの看護師集合!医療とアスリートをつなぐスポーツ看護師の魅力をご紹介

-

【希少なお仕事】クルーズ船の看護師「シップナース」 船上の仕事内容や働き方とは?

-

山岳看護師ってどんな仕事?山岳看護師になるための資格と仕事内容について

-

美容クリニックの看護師として働きたい方必見|仕事内容や給与などを徹底解説

-

精神科の看護師の仕事とは?一般診療科との違いややりがいを紹介

-

企業で働く看護師・ナースエデュケーターとは?病院勤務とは違った魅力を解説

-

看護師にとって楽な仕事とは?転職時におすすめの科と施設を紹介

-

治験コーディネーター(CRC)として働く看護師の仕事内容|口コミも紹介

-

看護師の専門性を活かす「アレルギーエデュケーター」になるには?注目が集まる理由と...

-

小児科看護師の仕事内容は?1日のスケジュールややりがいを解説

-

【2025年最新】男性看護師の割合・年収・就職先は?うまく働く方法も解説

-

.jpeg)

ナースプラクティショナー(診療看護師)ってどんな仕事?看護師との違いも解説

-

外科看護師とは?外科の魅力や悩み・求人のチェックポイントなど気になることを全部解...

-

緩和ケアとは?緩和ケア認定看護師の仕事内容やなる方法についても解説

-

.jpeg)

資格10種を紹介!がん看護の現状と将来性は?今求められる専門性と関連資格

-

看護師向け転職サイトのおすすめ15選!電話なしや求人の検索機能、職種などを紹介

-

コールセンターで働く看護師の仕事とは?仕事内容から勤務経験者の声まで解説

-

ツアーナースとは?病棟看護師との違いや特徴的な仕事内容・活かせる経験まで紹介

-

.jpeg)

看護師が取得したい介護福祉の民間資格12選!特徴・受験資格・費用などを解説

-

看護師・助産師必見!妊娠・出産のスペシャリストを目指すための民間資格14選

-

災害支援ナースが果たす役割とは?新制度やDMATとの違い、なり方などを徹底解説

-

介護施設での看護師ライフ:働き方・給与を施設別に解説、病院勤務との違いを探る

-

看護師が効果的に英語を勉強する方法とは?メリットやおすすめの資格なども解説

-

腎臓病療養指導士とは?メリットや役割、認定要件を看護師目線で解説

-

愛玩動物看護師になるには?資格の特徴から試験情報まで徹底解説

-

.jpeg)

ベビーシッターの利用者支援制度とは?上手に使って仕事と家庭の両立を実現

-

新人看護師にとってプリセプターとはどんな存在?制度の概要や関係構築のヒント

-

.jpeg)

命の誕生に触れる「助産師」とは?仕事内容やなる方法・学費・支援制度まで解説

-

.jpeg)

透析看護師のやりがいとは?仕事内容と勤務スケジュールも併せて解説

-

健診・検診センターで働く看護師とは?働き方や仕事内容について解説

-

国際看護師として世界で活躍する魅力と夢を叶える具体的な方法を紹介

-

看護師の病院選びのポイントは?運営元や機能別の離職率や転職時の注意点も解説

-

看護師の入職準備ガイド|内定から入職までの流れ、当日のポイントを一挙大公開!

-

看護師を目指す方・看護学生必見!看護師の就活のポイントを徹底解説

-

看護師のスマートな転職方法とは?初めての方にもおすすめの転職完全マニュアル

-

オペ室看護師(手術室看護師)とは?仕事内容・給与・勤務例・なり方などを解説

-

保健師とは?職場による仕事内容の違いや給与・キャリアパスなど徹底解説

-

潜在看護師とは?復職するための準備やおすすめの働き方・職場を解説

-

専門看護師とは?役割や認定看護師との違い、資格取得の条件や費用まで解説!

-

看護師が復職するためのハードルは?不安に対する対処法や復職しやすい職場環境を解説

-

看護師の夜勤の現状と働き方・キャリアパスへの影響

-

.jpeg)

【現役看護師の経験談を紹介】医療特化型有料老人ホームで働く看護師の実際とは?

-

訪問看護で看護師の果たす役割や仕事内容とは?ニーズが高まる背景なども解説

-

看護師と保健師の違いとは?保健師の資格や仕事内容・年収を解説

Nurse Life, Your Way.

Nurse Life, Your Way.

Nurse Life, Your Way.

Nurse Life, Your Way.